はあとな総合税理士事務所

大阪市住吉区長居東3-15-35

TEL 06-6696-7741

FAX 06-6696-4650

営業時間 月~金 9:00~17:00

定休日 土日祝日

アクセス 地下鉄御堂筋線「長居駅」4番出口より徒歩3分

>>はあとな相談室

■2019年

- インターネット取引を監視する専門税務調査官の大増員!(2019.11.20)

- 閲覧申請。。。(2019.10.31)

- 最近のお問い合わせから①(2019.9.2)

- 軽減税率制度目前【ファイナルチェック】(2019.7.24)

- 税務調査の現場から⑤(2019.7.7)

- 税務調査の現場から④(2019.6.27)

- 税務調査の現場から③(2019.5.31)

- 税務調査の現場から②(2019.5.14)

- 税務調査の現場から①(2019.5.7)

- 「顧問税理士」って必要ですか(2019.4.15)

- 医療費控除まるわかり(2019.1.14)

■2018年

- 住宅資金の「贈与非課税」とローン減税の併用・注意!(2018.12.19)

- 住宅ローン控除を受けながら必要経費にも出来る?(2018.11.19)

- 飲食店を営んでいます。軽減税率制度について教えて。(2018.11.11)

- 役員報酬・事前確定届出給与の活用(2018.10.02)

- マイホームについて二(2018.09.18)

- マイホームについて一(2018.09.11)

- 今どきの税理士事情①(2018.09.01)

- 「一人親方」…その二(2018.8)

- 災害に遭いました。(2018.7)

- 年金所得者の株取引、国民健康保険料と住民税(2018.6)

- 出張が多くなりました。出張旅費についてのお問合せ。(2018.5)

- 「一人親方」…その一

■2017年

はあとな相談室バックナンバー2018年

親からの住宅資金の「贈与非課税」と住宅ローン減税の併用・注意!(2018.12.19)

居住用家屋を取得した場合には税制上、様々な特例がございます。

まずは「贈与税」から

父母や祖父母から、居住用家屋を購入するため金銭(お金限定です。)の贈与を受けた場合には、以下の限度額までは、贈与税が非課税となります。(以下、「住宅非課税」といいます。)

| 契約日 | 消費税率10% | の適用 | 消費税率8%又は | は個人間の売買 |

| 良質な住宅用家屋 | 左記以外の住宅用家屋 | 良質な住宅用家屋 | 左記以外の住宅用家屋 | |

| 2016.1.1~2019.3.31 | - | - | 1200万円 | 700万円 |

| 2019.4.1~2020.3.31 | 3000万円 | 2500万円 | 1200万円 | 700万円 |

次に「所得税」

住宅ローンを利用してマイホームの取得等をし居住の用に供した場合おいて、住宅ローン等の年末残高を基として計算した金額を、所得税額から控除できます。(いわゆる住宅ローン減税というもの)

さて上記の贈与税の「住宅非課税」と所得税の「住宅ローン減税」同時併用される場合が多いです。

マイホームという一生に一度かもしれない大きな「買い物」の際に適用可能な特例をもれなく使っちゃおうということでしょうか。

今年6月、会計検査院より、所得税の住宅借入金等特別控除と贈与税の住宅取得等資金の贈与の特例のいずれも申告している場合等に関して、納税者の申告誤りが多く見受けられるとの指摘が発表されました。

国税庁において、指摘を受けた申告誤りがある方を特定するため、納税者より提出された申告書の見直しを行った結果、なんと、約1万4,500人について申告誤りの是正が必要であることが判明したそうです。

この「住宅非課税」の特例を受けた場合は、家屋の取得対価の額から贈与を受けた金額を差し引いた額が、住宅借入金等特別控除の対象となる家屋や土地等の取得対価となります。

誤りは、家屋を取得するに当たり贈与を受け、その受贈額について贈与税の住宅取得等資金の贈与の特例の適用を受けた場合で、更に、その家屋について住宅ローン減税の適用を受けるときは、住宅借入金等特別控除の計算上、贈与を受けた金額を家屋の取得価額等から差し引く必要があるにもかかわらず、誤ってその減算をしていなかったものです。

そう、住宅ローン控除を多く申告していたそうです。

たとえばマイホームの価額が2,000円で、親から500万円の贈与を受けた場合には、ローン残高はどうであれ、1,500万円までしか住宅ローン控除が受けれないということです。

特例の併用は注意が必要ですね。

この特例の併用を受ける場合には贈与税の申告はもちろん、所得税の確定申告書に住宅借入金特別控除の計算明細書と併せて(付表1)補助金等の交付を受ける場合又は住宅取得等資金の贈与の特例を受けた場合の取得対価の額等の計算明細書を添付することが必要です。

お困りのことがございましたら当事務所へご相談ください。

住宅ローン控除を受けながら必要経費にも出来る(?)(2018.11.19)

質問:

「マンションを購入して現在、住宅ローン控除を受けております。

妻が今年の3月から自宅にてクリエイターの仕事を本格的に始めました。

妻の収入は上がってきており、自宅に係る経費を必要経費として確定申告をすることは可能でしょうか。また、私の今年の年末調整では住宅ローン控除を受けることは可能でしょうか?

もし可能でしたらどちらがお得でしょうか?」

ご質問の内容のとおり、奥様の確定申告において住宅にかかる「経費」を必要経費とすることは認められます。

住宅に係る経費とは、電気代、自宅の事業部分にかかる減価償却費や固定資産税などです。

住宅にかかる減価償却、光熱費ですが、面積や使用頻度などの「合理的な基準」で判断して必要経費とすることが認められます。

この「合理的な基準」なるものの判断が難しいですね。税務署は決して教えてくれません。税理士に相談することをおすすめします。

さて、ご主人の住宅ローン控除はどうなるのでしょうか。

住宅ローン控除は「住まい」という政策的な配慮に対する特別控除ですので、奥様が「事業用で使用」されてて「事業用」ということで必要経費として申告されるいる部分については「住宅ローン控除」を受けることはできません。(給与所得者の住宅借入金控除申告書に居住割合を記載する箇所がございます。)

たとえば事業用として30%減価償却しましたら、70%部分に対して住宅ローン控除を受けることになります。

さて、これからが本題で、どちらが「お得」かということですね。

まず、奥様が事業で使用している割合(事業割合)のMAXの割合を求めたうえで、それ以外の必要経費を計算し概算で利益をはじきましょう。

ご主人の昨年度の源泉徴収票などを参考にご主人の課税所得を確認してください。

各々の所得がどのくらいかを算出して、税額表をみて累進税率の限界税率がどのランクにあるのかを確認して判断します。いずれも奥様の事業割合を超えては必要経費には出来ないです。また、一度決めた事業割合を年度によってコロコロ変更することは好ましくないです。

高度な判断が必要ですので、ぜひ、ご相談ください。

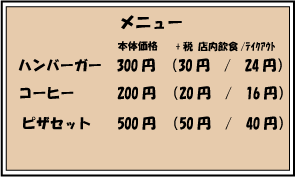

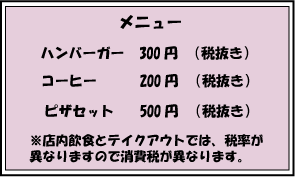

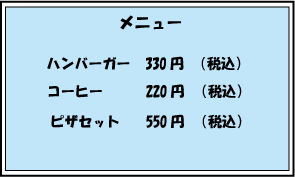

「飲食店を営んでいます。軽減税率制度について教えてください」(2018.11.11)

先日10月15日臨時閣議で予定通り2019年10月から消費税率を8%から10%への引き上げが表明されました。増税に合わせて、飲食料品等の税率を軽くする軽減税率の導入が表明されました。

さて、この軽減税率導入で混乱をきたすであろう問題点をまとめてみました。

まずは売り手としてテイクアウトやデリバリー(お持ち帰りや出前と言ったほうがわかりやすいでしょうか)のある外食産業(飲食店)と食品とお酒など多様な商品を扱う小売店やコンビニ、スーパーの消費税の取扱いが混乱しそうです。

テレビでも随分と放送がされてますがお持ち帰り・出前は8%、店内飲食は10%になります。

レジの改良やメニューの改訂が必要になるでしょう。

そんな中、今年に入って消費者庁、経済産業省、中小企業庁から軽減税率制度に伴う外食事業の価格表示について具体的に示されました。

①両方の消費税額を表示する方法

②税抜価格のみを表示する方法

この方法は平成33年3月までの期限付きの方法です。税率が異なることをアナウンスする必要があります。

③テイクアウトも店内飲食も税込価額として一律にする方法

少々違和感を感じますが、店内飲食もテイクアウトも同じ価格に設定する方法です。店側もお客さんもお会計時に混乱しないで方法です。

「ハンバーガー」については店内飲食時は本体価格が300円、テイクアウト時は306円ににする価格設定です。この方法、認められてます。

この表示の際、「すべて軽減税率を適用します」という表示はNGです。転嫁対策特別措置法で禁止されます。

詳しくはhttp://www.meti.go.jp/policy/policy_package/pdf/2018_0518_01.pdf

消費者庁はこの表示のパターンを「守ってください」と公表しました。

さて①案②案については複数税率に対応したレジの導入が必須となります。レジの導入については補助金の支給もありますので、ご検討ください。売上伝票を見るだけで8%売上10%売上が明確になります。

それでは③案について、お客様にとってはわかりやすい表記で、お会計の際の間違いも少なくなります。ですが、店側では個々の売上に対して区分して帳簿に記帳していく必要があります。伝票だけでは8%10%の区分が不明なのです。

でも、申告の際は区分しないといけませんので売上の集計に工夫が必要です。

お店の来客人数や販売個数の状況に応じて、混乱のないメニュー作成をしてください。

買い手にしてもそれぞれ領収書ごとにいうまでもなく8%10%を区分して記帳していく必要があります。

それでは、勘違いしやすい8%10%の区分をまとめてみました。

| 8%(軽減税率) | 10%(標準税率) |

|---|---|

| ミネラルウォーター | 水道料金 |

| 栄養ドリンク | 医薬部外品の栄養ドリンク |

| みりん風調味料 | みりん(みりんはお酒に分類されます) |

| ノンアルコールビール | ビール、発泡酒 |

| ハンバーガーの持ち帰り | ハンバーガーの店内飲食 |

| デリバリー | ケータリング |

| 屋台(テーブル・イスがない) | 屋台(テーブル・イスがある) |

| 出前寿司 | 寿司の店内飲食 |

| 無料の保冷剤をつける洋菓子の販売 | 洋菓子とは別に徴収する保冷剤 |

| 定期購読の新聞 | 駅売りの新聞、電子版の新聞 |

| 食品と食品以外が入った1万円以下の福袋(食品の原価が2/3以上) | 食品と食品以外が入った1万円以下の福袋(食品の原価が2/3未満) |

売る側も買う側も消費税の経理処理は混乱しそうです。早目の対策をたてましょう。

ひきつづき今後も消費税に係わる更に大きな改正点を掘り下げて行きたいと思います。

役員報酬・事前確定届出給与の活用(2018.10.02)

役員報酬について語りましょう。

法人税法上役員の報酬(給与)については、利益操作を排除するため一定の「しばり」があるというのは広く周知されています。

条文上では「法人が役員に対して支給する給与の額のうち次に掲げる定期同額給与、事前確定届出給与又は利益連動給与のいずれにも該当しないものの額は損金の額に算入されません。」と明記されています。

最近では新株予約権や譲渡制限付株式の交付についても役員へのインセンティブとして損金算入の規定が改正されているようです。

中小企業の役員報酬の規定につきましては、「定期同額給与」「事前確定届出給与」こちらの給与に該当すれば損金算入とされます。

損金算入とは「法人税法上の所得の計算において経費として認めるよ」ということです。

定期同額給与とはその言葉のとおり、一月以下ごとの定期給与で、各支給時期における支給額が同額であるものを言います。利益が上がるかと言って期中に給与を上げたり下げたりしたらダメだよということですね。

それではいつ、変更するのか。株主総会の決定により会計期間開始の日から3か月を経過する日までに改定することが求められています。

期の初めに今期の役員報酬は60万円にしますと決めたら、その金額とおりに支給しないといけないよという規定です。

事前確定届出給与とは「所定の時期に確定額を支給する旨の定めに基づいて支給する給与で、それぞれに定める届出期限までに納税地の所轄税務署長にその事前確定届出給与に関する定めの内容に関する届出をしているもの」をいいます。

事前に税務署に届出をした金額と時期のとおりに支給した役員報酬は損金算入できますよという規定です。

ここでの要件は

①届出期限までに税務署長に届け出ること。

届出期限は株主総会等の決議をした日から1か月を経過する日もしくは、その会計期間開始の日から4か月を経過する日のいずれか早い日が届出期限となります。

②届け出た支給日と支給金額のとおりに役員給与を支給すること。

従業員さんに夏期と冬期に賞与を支給している会社で、役員にも従業員と同じように賞与を支給したいと思った場合に事前に届け出たら、その賞与も経費として認めますよっていう趣旨ですね。

しかしながら、期の初めに賞与額を確定したり届出が必要だったり、その日に必ず支給しないといけないという実務上の煩雑さが際立っているのでほとんどの中小企業ではこの事前確定届出給与は活用されていなのが現状です。

それではどう活用するのか。

役員報酬を定期同額で60万円支給する場合

60万円×12か月=720万円 が年額となります。

この給与にかかる社会保険料は

(45歳、大阪在住の役員の場合)

健康保険料 月額 69,266円

厚生年金保険料 月額 107,970円

年額 合計 2,126,832円 となります。

この給与の年額720万円を

定期同額で毎月 20万円×12か月

事前確定届出給与で 年一回 4,800,000円 で支給すると

健康保険料 月額 23,480円

厚生年金保険料 月額 36,600円

事前確定届出給与にかかる 健康保険料 563,520円

厚生年金保険料 274,500円

(※社会保険料を計算するうえでは賞与として取り扱います。賞与にかかる年金保険料は上限が150万円とされています。)

合計 1,558,980円 となります。

このスキームだけで567,852円も社会保険料の負担を節約することが出来るのです。

(実際は社会保険料の負担は本人と会社の折半となりますのでその半額が各々の負担減となります)

メリットの高いスキームですが、「事前の届出」や実質月額の給与については減給となるため生活費の担保が必要であったりします。また、年金事務所への届出も必要になります。会社の状況、役員の「ふところ具合」など総合的に鑑みて判断することが求められます。

安易なご判断は避けて、ご相談ください。

マイホームについて…その二(2018.09.18)

(相談者)今、住んでいる家と土地を売ります。税務上の取扱いについて教えてください。

今回の相談は、長年住んだマイホームを売った場合にかなりの利益が出る場合です。

まず、不動産を売った場合(譲渡した場合)利益(注1)が出たら譲渡所得として確定申告が必要になります。

(注1)譲渡代金>取得費+譲渡費用

取得費は家屋の場合は買ったときの価額から償却額を控除した金額となります。

また、取得時の購入価格が不明な場合は、譲渡対価=売却価格の5%を取得費とすることが出来ます。

これを概算取得費といいます。

マイホーム(居住用財産)を売った場合には生活的な配慮から利益が出る場合は「特別控除」や「税率の軽減」の措置が講じられています。

これを

イ、 居住用財産の譲渡所得の3,000万円の特別控除

ロ、居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例

といいます。

今回は、イの「居住用財産の譲渡所得の3000万円の特別控除」について説明します。

先祖代々の古いマイホームについては、その取得価格が不明な場合はよくあるケースですね。

そうなると譲渡所得=売却代金-概算取得費5% となります。

例えば6,000万円で家が売れましたら6,000万-300万=5,700万円が譲渡所得となります。

税金は所得税が8,729,550円(15.315%) 住民税が2,850,000円(5%)となります。

しかし、一定の要件のもと確定申告をすることで、5,700万円から3,000万円を控除できます。

すると税金は所得税が4,135,050円 住民税が1,350,000円となります。

なんと、この特例を使うことで、税額が6,094,500円もお安くなります。

さて、この特例の「要件」は以下のようになっております。

①自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

②売手と買手が、親子や夫婦など特別な関係でないこと。

③以下の要件に該当しないこと。

・この特例を受けることだけを目的として入居したと認められる家屋

・仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

・別荘などのように主として趣味、娯楽又は保養のために所有する家屋

この特例は短期・長期、問わず適用できるので、一時的な入居については制限をかけてます。

ここで大前提は「自分が住んでいるまたは、住んでいた家屋」ということです。

住民票が売却する家屋の住所にあっても、老人介護施設などに入所している場合には「住まい」の拠点がどこにあったのかというのが問題にされるケースがあります。

一時的な入所であれば、その家屋が「住まい」の拠点であるこの証明として電気代や水道代の領収書を取り置きしましょう。

また、住民票を入所施設に移した場合にも3年以内に売却すればこの特例を受けることができます。

また、注意すべきはこの「3,000万円の特別控除」を受けましたら、住み替えによる住宅借入金控除を受けることはできません。もちろん住宅借入金控除は10年間使えますね。それが使えないのです。

どちらがお得か、計算に迷いましたらご相談ください。

マイホームについて…その一(2018.09.11)

(相談者)今、住んでいる家と土地を売って新しいマイホームを購入しますが、税務上の取扱いについて教えてください。

まず、不動産を売った場合(譲渡した場合)利益(注1)が出たら譲渡所得として確定申告が必要になり、損失(注2)となれば申告は不要です。もちろん損失は給与所得などほかの所得から差し引くことはできません。

(他の所得から差引くことを損益通算といいます)

(注1) 譲渡代金>取得費+譲渡費用

(注2) 譲渡代金<取得費+譲渡費用

取得費は家屋の場合は買ったときの価額から償却額を控除した金額となります。

しかし、マイホーム(居住用財産)を売った場合には生活的な配慮から利益が出る場合も、損失が出る場合も一定の要件のもと、確定申告をすることで減税や税金が還付される場合があります。

今回の相談は、旧居宅を売って損失がでて、新しいマイホームについて住宅ローンを組んで購入する「住み替え」というよくあるパターンです。

自分が住んでいたマイホーム(旧居宅)を売却して、新たにマイホーム(新居宅)を購入した場合に、旧居宅の譲渡による損失(譲渡損失)が生じたときは、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

この特例を、マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例といいます。

この特例を受ける場合の要件は以下となります。

①旧居宅は譲渡の年の1月1日において所有期間が5年を超えること

②旧居宅の売主と買主が、親子や夫婦など特別の関係ではないこと

③新居宅について償還期間10年以上の住宅ローンを有すること(通常住宅ローン控除の特例との併用になります。)

④合計所得金額が3,000万円以下であること

この他、新居宅を先に買って、買った年の翌年12月末までに旧居宅を譲渡した場合にも、また、旧居宅に住まなくなった日から3年目の12月末までの間に譲渡され、その翌年の12月末までに新居宅を取得する場合も適用があります。

この他前年及び前々年に次の特例を適用している場合はこの特例を使うことができません。

(イ)居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例

(ロ)居住用財産の譲渡所得の3,000万円の特別控除

上記の(イ)(ロ)の特例については次回に掲載します。

いずれも要件がきびしく、計算も複雑です。ご相談ください。

今どきの税理士事情 その①(2018.09.1)

先日、久しぶりに会った友人との会話。

「仕事、何してるの?」「ん、税理士してる」

「へぇ~…経理とかパソコンで出来るのに、今どき、税理士に依頼したりするの?」

「。。。(絶句)」反論の気力もなく心の中で経理だけでは無~いわ!と叫びました。

では、税理士事務所ってどんな仕事をするのか、振り返ってみました。

顧問先様向けでは記帳業務は勿論、月次決算、税務申告、節税対策、決算対策、資金調達・資金繰り、経営指南、管理会計、給与計算や社会保険・労働保険の書類の作成などもしています。

最近では相続に関する相談や相続税対策のお仕事も増加の傾向であります。事業承継も実績をあげてきました。結構、大変です。

パソコン会計が導入されてすでに10年以上、今ではAI(人工知能)が税理士業界に登場するのもそんな先ではないと思います。

生活のいろんな場所に自動化が進んでおります。先日、初めてセルフレジというものにチャレンジしました。セルフレジって200万もするとか。しかし、レジうちのアルバイトさんの時給を考えると1年ほどでモトをとれますね。

こちらはさておき、さて、AIに税理士は勝てるのか?計算では絶対勝てません。何年もかけて勉強してきた難解な税法なんかもAIだと即座に答えれるんでしょうね。そしたら、われわれの仕事が無くなるのでしょうか。いえいえ、そんなことはございません。経営って答えが一つではないから。

たったひとつの大正解を導き出すのは機械は得意です。

ですが、「急がば回れ」「損して得をとれ」という柔軟な判断や、オーナーの気持ちをくみ取ったり、最大限の「強み」をひきだしたり、時には一緒に悩んだり喜んだり、叱責したり…コニュニケーションを求めることは出来ないのです。

だってAIは人間ではないから。

弊事務所においてもクラウド会計や自動仕訳をどんどん導入しております。まだまだ、使い勝手は納得いきませんが。

日々の入力業務がAIにとってかわる時代が来ようとも、時代が求める高付加価値のサービスを提供できる事務所でありたいと思う次第です。

(つづく)

「一人親方」…その二(2018.8)

消費税についてもうすこし詳しく…

税務署から「よくわかる軽減税率制度」とやらのパンフレットが送られてきました。

消費税10%については周知されているところ、注目していただきたいのは「適格請求書保存方式(インボイス制度)」とやら。

以前にもこのページで触れたことがありますが、いよいよ具体化してきましたね。「適格請求書保存方式」は今のところ平成35年10月から実施となります。

今回は、この制度について簡単に説明します。

「適格請求書」等の保存が消費税の仕入税額控除の要件となるということです。 適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」ということで、一定の事項が記載された請求書や納品書・領収書その他これらに類する書類をいいます。

適格請求書を交付できるのは、適格請求書発行事業者に限られますし、適格請求書発行事業者となるためには、税務署長に登録申請を提出し、登録を受ける必要があります。もちろん、課税事業者でなければ登録を受けることはできません。

結論的に、はい、免税事業者は適格請求書を発行することができない、免税事業者からの仕入れは仕入税額控除ができないということです。

それで、免税事業者が取引から排除されるという懸念が残るわけです。ほとんどの大工さんやとび職のいわゆる「一人親方」さんは年間売上1,000万円未満で免税事業者の場合が多いかと。消費税を請求するが免税なので消費税は納めていないよ。これにとうとうメスが入りましたね。「消費税を納める者だけ消費税を請求できる」ということになります。

免税事業者は、場合によっては課税事業者を選択し「登録事業者」になるかどうかについて判断しないといけない状況になります。

やっかいな問題は、従来は、年間の売上高が1,000万円以下になることで、その翌々年から免税事業者になりましたが、いったん適格請求書発行事業者の登録を受けると、登録の取消を行わなければ、免税事業者になれないことに。よって、事業者免税点制度の適用のためには、適格請求書発行事業者の「登録の取消し」がわざわざ必要となるとやら(!)

仕事の請け先の事業者によって、または仕事の業種によってその判断がせまられます。

一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられていますので、詳しいことはご相談ください。

災害に遭いました。(2018.7)

大阪北部地震・西日本豪雨により被災した方々に心よりお見舞い申し上げます。

災害により住宅や家財などに損害を受けた場合は、確定申告を行うことで所得税法の災害減免法又雑損控除の適用を受けることができます。

会社員の方は還付を受けることができますし、個人事業主のかたは税金面で優遇される場合があります。

この災害減免法と雑損控除は選択適用となります。被災された方の所得や算出税額、被災した住宅及び家財の程度により、有利な方を選択できます。

まずは災害減免法について説明します。

災害によって受けた住宅や家財の損害金額がその時価の2分の1以上で、かつ、災害にあった年の所得金額の合計額が1000万円以下のときにおいて、その年の所得税が次のように軽減されます。

所得金額が500万円以下で所得税が全額免除、所得金額が500万円を超え750万円以下の場合 所得税が2分の1に軽減 750万円を超え1000万円以下の場合 所得税の4分の1が軽減されます。

次に雑損控除について説明します。

災害又は盗難若しくは横領によって、住宅や家財などの生活に必要な資産について損害を受けた場合等には、一定の金額の所得控除を受けることができます。これを雑損控除といいます。(貴金属や骨董、別荘などの不動産はこの対象から除外されます)

ここでいう損害とは震災・風水害よる災害、火災など人為による異常な災害、盗難、横領を言います。ですので、詐欺や恐喝の場合には、雑損控除は受けられません。

所得控除(雑損控除)の金額は次の金額の二つのうちいずれか多い方の金額です。

(1)(差引損失額)-(総所得金額等)×10%

(2)(差引損失額のうち災害関連支出の金額)-5万円

(注)「災害関連支出の金額」とは、災害により滅失した住宅、家財などを取壊し又は除去するために支出した金額で、この場合支出した金額を証する領収書の添付が必要となります。

さて、地震保険や住宅総合(火災)保険の保険金を取得された方もいらっしゃいますね。

災害減免法の損害金額および雑損控除の損失金額は保険金などにより補てんされる金額を除いた金額となります。また、損害金額を超える保険金を取得した場合には、「資産の損害により受ける損害保険金」として非課税となります。

災害減免法も雑損控除、いずれも複雑な計算と確定申告を要します。お気軽にお問合せください。

年金所得者の株取引、国民健康保険料と住民税(2018.6)

住民税と国民健康保険料の納入通知が届く時期になりました。今年ほどこの通知が気になったことはございません。

そう、税理士事務所ではめずらしいことで、平成29年度の確定申告において「所得税」と「住民税」のそれぞれ違う申告をしたからです。電子申告をしている弊事務所において、窓口提出による住民税の申告は少々手間がかかりましたが。

どういうことかといいますと、平成29年度税制改正により、納税者が所得税と住民税で異なる課税方式を選択することにより、有利な方式を選択できる手続きが明確になりました。

従来は所得税の確定申告をすると、その所得により住民税は「待つのみ」でした。

所得税の確定申告の後、住民税の申告をしたのです。(提出時期と記載内容に注意が必要でした)

さて、いったい何のことかと申しますと、上場株式等の配当所得について「申告不要制度」「申告分離制度」「総合課税」の3つの課税方式から任意に選択することができます。また、上場株式等の譲渡所得については源泉徴収選択の特定口座にかぎり「申告不要」を選択でき、また申告することで譲渡損失の繰越しや繰越し控除、上場配当所得との損益通算をすることが出来ます。

年金所得者の場合は所得税の確定申告をすることで、配当にかかる源泉所得税の還付を受けたり、前期の譲渡損失があれば当期の譲渡益と相殺され、特定口座より源泉徴収された所得税がこれまた還付されますね。

しかし、住民税の負担や特に国民健康保険料・介護保険料・後期高齢医療保険やその窓口負担金はすべて住民税所得額で決定されます。所得税の「還付」よりも住民税に係る諸々の負担が大きいため、「申告不要制度」を選択される納税者さんが少なくなかったのです。

そこで「異なる課税方式」の選択が明らかにされたことで、所得税では「還付」をうけて、住民税では「申告不要」を選択することなどで、国民健康保険料などの負担を抑えることができました。

株価の高騰により株取引が盛んなようです。「申告不要」「申告分離」「総合課税」いろいろな課税方式について何が有利なのかは納税者によっても千差万別。今年の特定口座の年間取引書が届きましたら一度、ご相談ください。税だけでなく総合的なキャッシュフローを試算します。

出張が多くなりました。出張旅費についてのお問合せ。(2018.5)

飛行機であっという間に東京へ行けたり、韓国や中国へ行けたりとグローバルな事業展開となりました。そんなときの「経費」、出張旅費についてお話します。

会社から支給される出張旅費は非課税であるだけでなく、会社側は消費税の仕入税額控除の対象となります。また、適切な出張旅費規程に基づいて支給される交通費や宿泊費、日当は、実費精算でなくてもかまわないとされています。

そのためには出張旅費規程を作成しておくことが必須ですね。

また、出張旅費の実費精算は、従業員が会社に提出する「精算書」に基づいて支給しましょう。「精算書」には、従業員名、旅行内容及出張日当の金額、宿泊費に係る領収書等を添付します。この「清算書」と帳簿を併せて保存すれば、出張旅費に係る仕入税額控除の適用要件を満たすものとされています。

出張に伴い使用した地下鉄などの交通費は領収書をもらえないケースも多いですね。

こうしたことから、出張旅費の名目で経費の水増しに利用する、いわゆる“カラ出張”があったりします。税務調査において、出張旅費は必ずチェックされる項目の一つと言われてます。

調査において無用なトラブルを避けるためには、出張したことを立証するための資料を残しておくことが重要となります。出張報告書に記載された出張日当の支給は非課税ですが、これだけでは出張したことの証明は弱いため、調査官は「出張報告書は架空で作成できるのであてにならない!」と考えます。

そこで、出張したことを証明するために、航空運賃や鉄道料金、ホテルの宿泊費などの領収書、最近ではWEB上で航空券を手配するのも一般的なのでeチケットのコピーなどを出張した社員から入手しておきましょう。海外出張であれば訪問先を明らかにできる名刺やカタログなどの関連資料を保存しておくことが必要です。

“カラ出張”とされれば、支給した出張旅費相当額が社員に対する賞与として源泉徴収の対象となり、仮装・隠ぺいによる重加算税が課される可能性が高くなります。また、出張の名目で取引先とゴルフに行った場合は、宿泊費や交通費等相当額が交際費課税の対象となります。出張旅費は、実費精算でなくても非課税となるだけに、調査を見越した充分な管理を心掛けましょう。

「一人親方」…その一

最近、建設業の顧問先様を訪ねるとご質問されるのが多い事案となっております。

多くの建設業を営む中小の会社では「常用」として「一人親方」を雇い入れていますね。しかし、その「一人親方」をとりまく状況が業界ではかなり厳しい状況となっております。

最も影響が懸念されるのは、平成31年10月からの消費税10%の増税、それにともなう、平成35年10月からの日本版「インボイス制度」といわれる「適格請求書等保存方式」の導入。それがどうしたの(?)と思われるかもしれませんが、免税事業者からの消費税の仕入税額控除を認めなという制度です。(平成41年9月までは経過措置が講じられている)

外注か?給与か?ということが「一人親方」については多々税務上、問題になることがありましたが、「インボイス制度」の導入で決着(?)となりそうですね。っていうか、「一人親方」を雇っているオーナー様にとっては、消費税だけを考えたらかなりの増税。対策はお早めに。

現実は、この問題、もっと深刻なようです。

公共下請工事においては、昨今、社会保険に加入していない中小業者の占め出しが行われているようで。

多くの中小建設会社では、「一人親方」を常用し、請負契約・日当出来高で外注費を計上しています。社会保険の加入は雇用契約のもとでその加入が義務付けられます。社会保険の加入に伴う、法定福利費負担は資金的にもその規模においても「体力のない」弱小の建設業者にとっては、死活ともいうべき問題となってます。(すでに公共工事二次下請けにおいては「一人親方」の占め出しの報告を聞いてます。)

工事の参入と全従業員(一人親方も含め)社会保険の加入は、必須となっていくなか、マイナンバー法の制定はこの問題に、より拍車をかけています。「1億総管理社会」へとすすんでいくのでしょうね。

対策はおはやめに。ご相談受け付けております。