はあとな総合税理士事務所

大阪市住吉区長居東3-15-35

TEL 06-6696-7741

FAX 06-6696-4650

営業時間 月~金 9:00~17:00

定休日 土日祝日

アクセス 地下鉄御堂筋線「長居駅」4番出口より徒歩3分

>>はあとな相談室

■2019年

- インターネット取引を監視する専門税務調査官の大増員!(2019.11.20)

- 閲覧申請。。。(2019.10.31)

- 最近のお問い合わせから①(2019.9.2)

- 軽減税率制度目前【ファイナルチェック】(2019.7.24)

- 税務調査の現場から⑤(2019.7.7)

- 税務調査の現場から④(2019.6.27)

- 税務調査の現場から③(2019.5.31)

- 税務調査の現場から②(2019.5.14)

- 税務調査の現場から①(2019.5.7)

- 「顧問税理士」って必要ですか(2019.4.15)

- 医療費控除まるわかり(2019.1.14)

■2018年

- 住宅資金の「贈与非課税」とローン減税の併用・注意!(2018.12.19)

- 住宅ローン控除を受けながら必要経費にも出来る?(2018.11.19)

- 飲食店を営んでいます。軽減税率制度について教えて。(2018.11.11)

- 役員報酬・事前確定届出給与の活用(2018.10.02)

- マイホームについて二(2018.09.18)

- マイホームについて一(2018.09.11)

- 今どきの税理士事情①(2018.09.01)

- 「一人親方」…その二(2018.8)

- 災害に遭いました。(2018.7)

- 年金所得者の株取引、国民健康保険料と住民税(2018.6)

- 出張が多くなりました。出張旅費についてのお問合せ。(2018.5)

- 「一人親方」…その一

■2017年

はあとな相談室バックナンバー2019年

「シェアエコ」などインターネット取引を監視する専門税務調査官の大増員!(2019.11.20)

国税庁は今年、電子商取引専門調査チームを母体とした新たなプロジェクトチームを立ち上げたました。

この新チームはインターネット取引である仮想通貨(暗号資産と呼ぶようになりました)やシェアリングエコノミー(通称シェアエコ)といった新たな分野のビジネスに関する無申告や申告漏れに目を光らせていくそうです。

これらのインターネットを介する取引は今まで匿名性の高い取引でありましたが、来年(2020年1月)から国税当局がインターネット事業者(プラットフォーマー)に対して取引する者の氏名やマイナンバー等の必要な情報を照会することができる制度が発足します。

マイナンバーで検索すると一網打尽にできる体制を整うということでしょうか。

さてどのような取引がターゲットとなっていくのでしょうか。

①動画配信者が得たポイント

動画配信者事業者を介して一般視聴者に動画配信している人が視聴者からプレゼントされたポイントを換金できるのに意図的に換金しないで無申告とする。

所得税法上はいつでも換金できる場合は、ポイント付与時に課税されます。

②暗号資産取引で得た利益

無申告が多いようです。

③プラットフォーマー経由の売買

転売サイトで購入したチケットをネットオークションに出品・売却して多額の利益を得ていたがオークションサイトの決済口座を親族名義にして自分の名前がでないようにして無申告とする。

④シェアリングエコノミー(カーシェリング、民泊など)ビジネス

インターネットのサイト上で受発注及び決済が完結することで実態をつかみにくい状況にありました。

このような取引について、専門チームをおいて徹底的に無申告、申告漏れを調査していくそうです。実際、民泊についてサイトから入手した情報にて「お尋ね文書」届いてます。

そろそろ2019年度確定申告の準備も必要となる時期です。自身が申告の必要があるのかどうなのか、ご心配の場合は当事務所へご相談ください。無料相談受付けております。

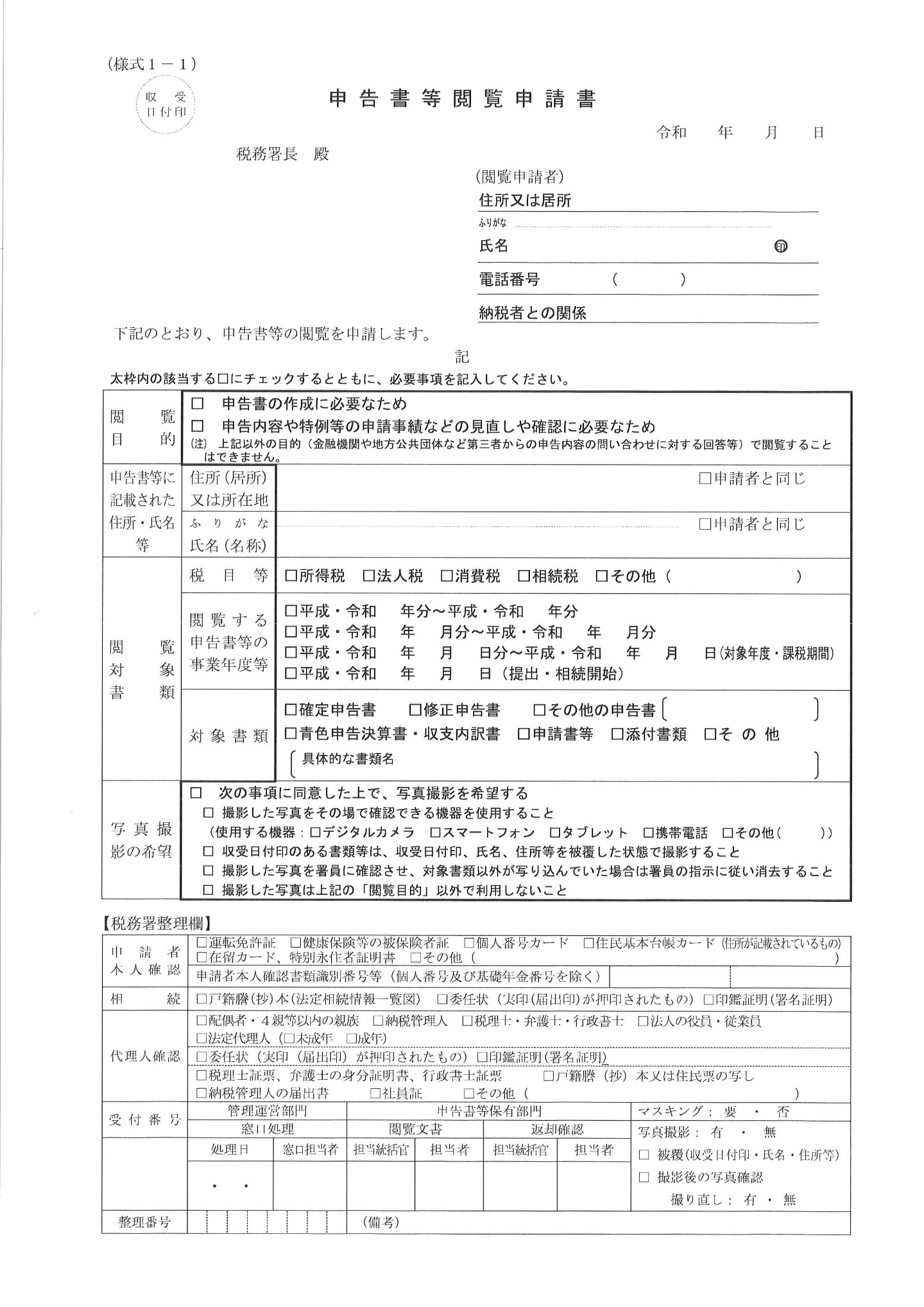

申告書閲覧に行ってきました。。。(2019.10.31)

「申告書等閲覧サービス」が今年9月1日に改正されたとのことで。

今回の改正は、閲覧申請者の負担を削減するため、閲覧時の写真撮影を認めるというものです。

これまでは、閲覧はあくまで申告書等を見ることができるだけで、写真撮影は一切認められておらず、コピーなどの交付も認められていなかったので、申告書の内容等をコツコツとひたすらその場でメモを取って書き写してたのです。(ナント)

「申告書等閲覧サービス」とは、申告書等をなくしてしまった場合や、被相続人(亡くなった人)が生前に提出した申告書等を閲覧したい場合などに利用できるサービスで税務署の窓口で申し込むことが必要で、郵送による請求はできませんが、利用料金は無料です。

さて、今回、写真撮影が認められたということで、税理士証票と納税者からの委任状と印鑑証明書をたずさえて某税務署へ。

管理運営部門の窓口担当者等が立ち会うなか、スマホでの撮影。

デジタルカメラ、タブレットでも可能。要はその場で写真が確認できる機器に限られています。

撮影後、担当の税務署員がその場で写真を確認するため、こういった機器に限定されてます。

動画については、音声が録音されるおそれがあるためアウトということ。

閲覧申請者に写真撮影をさせるに当たっては、申告書等以外の写り込みを防止するため、撮影後、担当の税務署員がその場で写真を確認し、申告書等以外の写り込みがある場合には、閲覧申請者に消去させるか撮り直しをさせるという注意がありました。

また、収受日付印のある書類については、その収受日付印を厚紙等で覆うなどした上で撮影してくださいというものでした。(これは何故でしょうか)

どうしてコピーをもらえないのかという疑問は拭えないのであるが、スマホ撮影が可能になったということ前進(?)。

あたらしく関与するようになった方の申告書で過去の控えを紛失されている場合に閲覧申請をちょくちょく利用してましたが、「やっとか」という思いです。

ちなみに、税務署に保管されている申告書は過去7年分だそうです。

買替え特例などを利用した場合の圧縮額の確認は「取得価額の引継表の閲覧」という「閲覧サービス」ですが閲覧ではなく口頭による確認、いわゆる「伝言」のみ。こちらの「表」は永遠に保存されるそうです。

最近のお問い合わせから・・・(PartⅠ)(2019.9.2)

A1.「個人の事業内容に関する明細書」 回答方法について(個人事業税に関する府税事務所からのお尋ね)

(回答)業務委託などの事業者について文書が発送されているようです。

その業務の内容が「業務委託か給与」か、「請負業か給与」か、もちろん給与である場合、事業税は課せられませんが、給与となると元請けに対して税務上、問題が生じる可能性があります。

文書回答だけではなく、電話にて日当か常用かの内容確認をする場合もありました。

センシティブな質問が多く記載されてますので、直接ご相談ください。

A2.父が亡くなりました。行方不明の姉がいます。持ち家の相続登記はできますか?

(回答)相続登記は相続人同士の遺産分割協議が必要となります。通常、不動産登記については司法書士に依頼される場合が多いですが、今回、相続人の一人が行方不明ということで、弁護士を紹介させていただきました。

A3.私(ご主人)の名義で住宅を購入します。妻の父から購入資金として500万円の贈与を受けることとなってます。「住宅資金贈与の非課税」の適用を受けることは可能ですか?

(回答)下記の理由により適用は不可です。

①あなたと奥さんの父は直系親族ではないので「住宅非課税」の適用を受けることは出来ません。

②仮に奥さんがお父様から贈与を受ける場合においても、奥さんが住宅を「取得」するわけではないので適用不可となります。

この場合、奥さんが贈与を受けて、贈与をうける500万円に対応する部分を共有取得とすることで奥さんは「住宅非課税」の適用を受けることが出来ます。

住宅ローンとの併用についてはこちらをご参考に

A4.会社員です。副業でダンススタジオでインストラクターをしています。10.21%源泉所得税を差し引かれて報酬をもらっています。確定申告は必要ですか?

(回答)源泉所得税を引かれていても、その報酬額面から必要経費を差し引いた金額が20万円を超える場合、確定申告は必要となります。

源泉所得税が還付となる場合が想定されますので、20万円以下であっても申告をお勧めいたします。

また、住民税においては昨今、電子申告の普及で支払先から「支払調書」が市区町村へ送られていますので、確定申告の有無の関係なしに住民税が報酬額面で賦課されます。経費などを計上するため、きちんと確定申告を行いましょう。

A5.20年前に3,000万円で買ったマイホームをこの度、2,500円で売ることになりました。 申告って必要ですか?税金かかりますか?

(回答)個人の土地家屋等の譲渡は利益が生じた場合には、確定申告が必要となります。

この場合、一見、損になって利益が出ていないように思われますが、建物部分は購入時の価格から減価償却をすることでその価格が目減りすることになります。

「20年も住んだから、家の価値は減少しているでしょ」っていう考え方。

税務上の算式に当てはめて、建物の金額を割り出します。

そうすると建物の価格が低くなると、意外と利益になったりもします。

確定申告が必要になりますね。

ただ、マイホームということで特例がございます。

詳しくはこちらを

つづく・・・

消費税増税・軽減税率制度導入目前【ファイナルチェック】(2019.7.24)

消費税10%への増税、初の軽減税率制度の導入が目前に控えています。

ここだけは押さえてほしい!重要項目を納税者目線にもっとも近い税理士目線でまとめてみました。

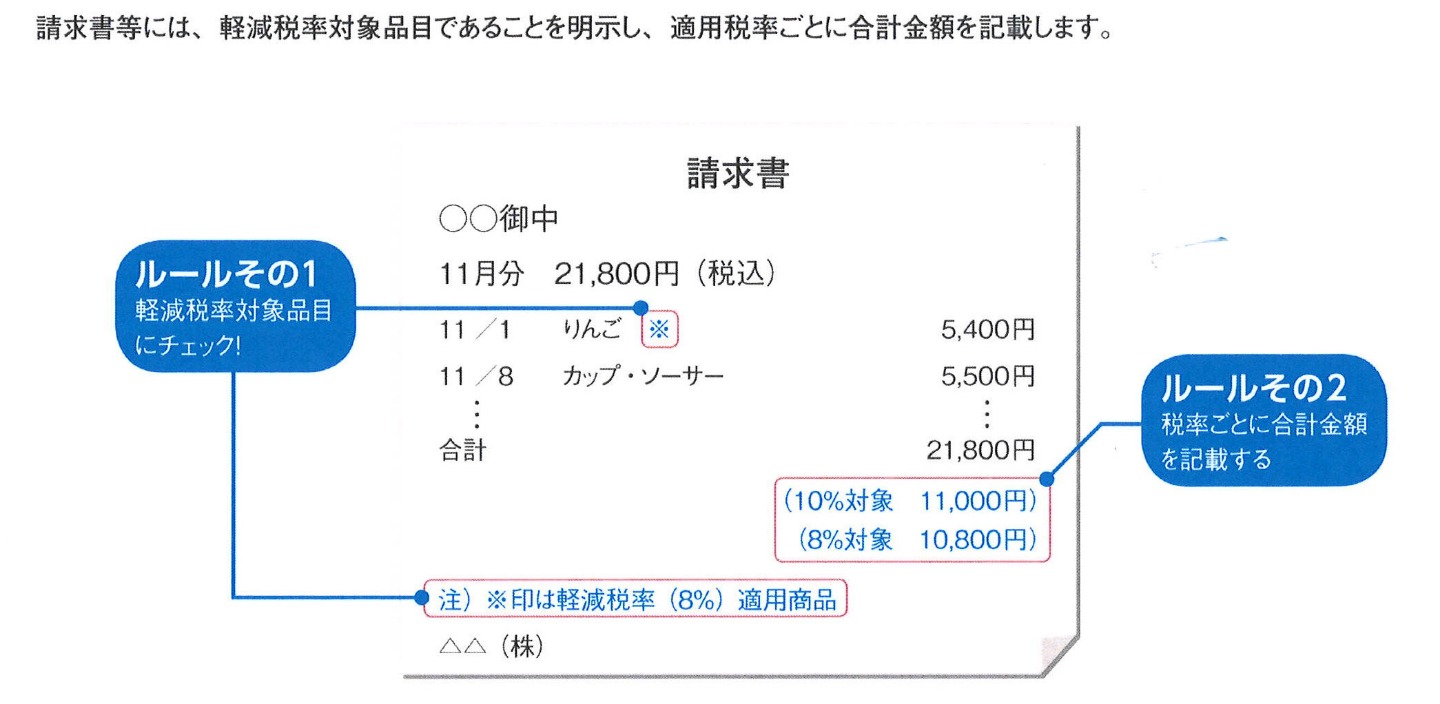

①飲食料品を取り扱う卸売業者や小売店、通販事業者は販売商品を税率ごとに区分して領収書、請求書を発行することが求められます。税率管理のレジシステムの導入必須です。

要点;軽減税率対象品目である旨と税率ごとの合計額を記載することが義務付けられます。

領収書見本

※上記のほか、認められる記載方法はいくつかあります。

②テイクアウトや宅配をおこなう飲食店は販売形態別に売上を管理していく必要があります。税率管理のレジ導入が多くの飲食店で行われるでしょう。

手書き伝票で対応している飲食店さんもこの機会にレジを導入してはいかがでしょうか。

軽減税率補助金の期限が迫っております。本年9月30日まで購入及び導入した場合です。対応レジを導入すると最大で4/5の補助をうけることができます。

③日々の領収書の管理について新たな業務フロー(仕入税額控除の税率区分)が加わります。

次の勘定科目には軽減税率が適用される課税仕入れがあるものと考えられます。

新聞図書費:定期購読契約の新聞は軽減税率

会議費:会議用の飲料は軽減税率

接待交際費:お中元やお歳暮、贈答用の飲食料品や手土産などの食料品は軽減税率

福利厚生費:飲料水やコーヒー豆などは軽減税率

日々の領収書のチェックは念入りに、記帳はよりこまめな記帳がもとめられます。

④消費税率引き上げに伴い「キャッシュレス・ポイント還元事業」が開始されます。

最大の目玉は消費者へのポイント還元です。キャッシュレス決済を行った場合に最大で5%のポイント還元を受けられるということ。

カード決済システムの導入が進みそうですね。

⑤メニュー表示の準備は整っていますか。メニュー表示については以前に掲載しました

ただ、やっかいなことは「本体価格○○円+税」という表示は消費税転嫁対策特別措置法により、令和3年3月31日まで期限つき表示です。令和3年3月31日以降は税込表示が義務つけられます。今回、メニュー表示の改定をされる飲食店さんなどはご注意ください。

⑥建設工事等の請負工事に係る適用税率についての経過措置が設けられております。

具体的には、平成31年3月31日の前日までの間に締結した工事(製造を含みます。)に係る請負契約(一定の要件に該当する測量、設計及びソフトウエアの開発等に係る請負契約を含みます。)に基づき、令和元年10月1日以後に工事が完了するものについても、改正前の税率(8%)が適用されます。

⑦車のリース契約の取引に適用される消費税率について、令和元年10月の改正においても、同様に資産の貸付けに係る経過措置が設けられていることから、平成31年3月31日までの間に締結した資産の貸付に係る契約に基づき、令和元年10月1日前から同日以後引き続き当該資産に係る資産の貸付けを行っている場合において、当該契約の内容が一定の要件に該当するときは、令和元年10月1日以後に行う当該貸付についても、税率8%が適用されます。

なお、個々の取引における経過措置の適用の有無については、契約内容等に基づき、個別具体的な判断が必要となります。

判断はファイナンスリースの場合は8%

オペレーティングリースの場合は10%との理解です。

⑧店舗等の賃貸料の税率について

消費税率10%引上げ前に令和元年10月以降の1年間分の月極の賃借料を前払いで支払う場合、当該取引に適用される消費税率はどうなるのか。

消費税の適用税率について、令和元年10月1日以後に行われる店舗等の賃貸借取引などの資産の貸付けに係る取引については、原則として、10%の消費税率が適用されますが、一定の要件を満たす場合、経過措置が適用され8%になる場合もあります。

9月末に支払う10月分の店舗・工場・ガレージ賃料は→10%

電気、ガス、水道、電話料金等で、施行日である2019年10月1日から2019年10月31日までの間に、検針に基づき、料金の支払いを受ける権利が確定するものについては、旧税率(8%)が適用されます。

税務調査の現場から…その⑤(2019.7.7)

調査時の調査記録に基づいて最近の調査事情をまとめました。

経費について続き。

・架空の人件費

存在しない架空の人物を仕立たり、本当は雇っていない人をあたかも雇っているように見せかけるなどで、実際よりも人件費を多く計上したように偽装する行為もよくあるパターンですので源泉徴収簿、出勤簿、給与一覧表は整えておきましょう。

何故バレる?→市町村への給与支払報告書の提出状況を調べます。提出されていない者が多い場合は要注意です。

・商品券などによる交際費の架空計上

交際費の架空計上のパターンとして、チケットショップなどで購入した商品券や旅行券を取引先に渡したように装い、実際は自分のポケットに入れてしまう、という手口が挙げられます。

必ず、渡した相手先の名前を控えておきましょう。

・海外出張、海外慰安旅行

海外出張→役員個人の旅行との嫌疑を払拭するため、出張行程表を必ず備え置き併せて出張時の外国の名刺を保管しときましょう。

海外慰安旅行→搭乗者名簿の保管、従業員の家族等が同伴される場合は負担金の徴収がされないと、その従業員の「給与」として課税の対象となります。

最後に、所得は、売上―原価―経費で計算されます。

経費を増やせば増やすほど、たしかに所得は減ります。

しかし、不必要な経費は浪費です。

事業、経営というのはお金を増やす仕組みを作っていくものです。

利益が上がった場合には経費を増やしたいものですが、この経費は会社にとって必要なものなのか、価値があるものかを「目利き」することが本当の意味での節税です。

だって浪費するぐらいなら、税金を納める方が手元にはお金は残ります。

節税と脱税は紙一重、対策に不安を感じましたら、どうぞ、当事務所へご相談ください。

税務調査の現場から…その④(2019.6.27)

調査時の調査記録に基づいて最近の調査事情をまとめました。

税務調査では売上、仕入外注、ついで経費の調査が行われます。

経費における指摘事項をまとめました。

・経費の前倒し(期ズレというものです)

消耗品等の大量の購入→未使用であれば経費計上できません。

定量毎年消費するものは未使用でも購入時の費用となりますが、とくに消耗工具などでパッケージのまま保管されていたものは調査時に貯蔵品として指摘をうけるでしょう。

決算日直前の修繕費→決算日内の請求書であっても調査官が不審に思えば業者等への反面調査を行い、作業日報や資材の配送記録から修繕費の計上時期についての指摘がされます。

自社ホームページの制作費用→制作が完了しWEB上に公開された時点で当期の経費になります。作成依頼の進捗状況を記録しておくことをお勧めします。

・役員による資金の私的流用(接待交際費などは必ずチェックされます)

所得税法上、役員や従業員への経済的利益は給与課税されることになります。また法人税法上、役員報酬は定期同額給与、事前確定給与など損金計上されるべき報酬はその支給制限があります。

よって、役員による私的流用は給与課税はもちろん、法人税法上も損金不算入のダブルパンチとなります。

高額なブランド品の購入→これは論外

つい先日、顧問先さんのところへ行くと、「どこどこの会社の社長はロレックスの時計を経費にしたみたい。僕も経費にしてくださいよ。」との声を聞きました。それを経費に含めたうえでの申告書は確かに「提出」できます。税務署は提出の段階ではどんな決算書でも受理はしてくれます。

それがシロかクロかは何年か先の税務調査で明らかになり、痛い目にあいます。人のウワサで経費を判断しないで、税理士の判断を仰ぎましょう。

飲食代→相手先を領収書に明記しましょう。

法人契約の保険→保険金受取人に注意(受取人が役員またはその家族の場合は給与)

・領収書の工作

領収書は、経費(法人であれば損金)にするための証拠となる資料です。工作の方法としてよくあるのが、領収書に記載されている金額などの数字を書き換える、取引先から白紙の領収書を入手して不正な金額を記載する、パソコンなどで精巧に作成した偽の領収書を経費として申告する、などがあげられます。

税務調査官はそのような領収書の工作を想定して、背景にある取引の実態や、規模、同業他社との比較などから不審な点を調査します。

その⑤につづく。

税務調査の現場から…その③(2019.5.31)

調査時の調査記録に基づいて最近の調査事情・流れをまとめました。

その①で調査において真っ先に調べるのが「売上(収入)」と述べました。

次いで所得を下げる効果があるものとして、仕入、棚卸資産、外注の調査が行われます。

A:「仕入を水増しする」ケース。仕入の単価や数量を増やしたり、架空の仕入を作ったりすることで、利益を少なく(税金を減らす)しようとします。税務調査においては、「売上」と同様に「仕入れ」についても厳しく調査が行われます。

B:「在庫を減らす」ケース。

仕入れた商品で期末にまだ売れていないものがある場合、「在庫」として計上するため「原価」に算入できません。その商品が売れたときに初めて「原価」となります。ところが税金を少なく申告する目的で、期末の卸棚表を書き換えたり、実際よりも少ない在庫量を帳簿に記載したりといった不正行為がよくあり、これも税務調査で発覚しやすいケースです。

C:「架空外注」のケース。

脱税のためだけに“ペーパーカンパニー”を設立、または休眠会社の口座や借名口座を利用し、その架空の取引を計上する、という脱税方法が行われます。一見、高度で発覚しにくいと思われがちですが、その会社の反面調査をすると会社間の関係性が見えてくるため、すぐに脱税が発覚します。

調査官はA、B、Cのケースをはなっから疑って調査に挑みます。「税金」で賄っている調査官の日当(?)を考えると、いかに「指摘事項を稼ぐ」かってところでしょうか。

ただでは調査を終わらせてはくれません。

なので、最初っから決算書や事業概況書の状況で利益率に大きな変動や少なすぎる利益率の会社が選定され、利益率に直結している仕入・棚卸・外注の勘定を徹底的に調べます。

なぜ、バレるのか。

税務署は人手不足のようで調査人員も随分と減っているそうです。効率よく調査を行うため一人でやってくる場合が多く、また、臨場調査も一日で終わる傾向にあります。

資料を手あたり次第、コピーして持って帰ります。

持って帰った資料について反面調査するのが、もっとも簡単かつ手取り早い調査方法です。

ここで架空仕入、架空外注があると観念するしかないですね。素直にかつ迅速に「修正」に応じましょう。

資料の捏造はバレるのか。

外注先に頼み込んで、水増しした請求書。こちらはバレにくい傾向にありますが、ベテランの調査官は見逃しません。

建設工事の場合、原始資料を外注工事と工事売上を工事現場ごとに整理して、赤字工事を見つけていきます。みつけた赤字工事、もしくは売上台帳にない外注工事をみつけては、納税者を問い詰めていきます。

また、建設業特有の棚卸資産として仕掛工事についても疑義が生じる場合があります。

売上が計上されることで原価は当期の損金の額に算入されます。

売上が立っていない工事は仕掛工事として原価に算入できません。

工事にかかった材料、労務費、外注費を適正に計算するツールを確立すること、自社においてその計算ツールについて明確な解答を用意しておくのも、調査においては肝心となるでしょう。

常日頃、工事台帳を整理して工事に対する原価管理、請求と支払いをキチンと行っていくことが、健全な経理および調査対策にもつながっていきます。

当事務所においても、原始資料の確認をさせていただいくことで、調査時に疑義が生じないよう、経理処理をしております。

税理士は「国税の手下」と言う人もいたりします。

税務調査は怖くはないですが、甘くはないです。

日々、顧問先さんとの打合せ及び資料の確認をしっかりとしていくことで、疑義に対して調査官と対抗していくことができると自負しております。

税務調査の現場から…その②(2019.5.14)

調査時の調査記録に基づいて最近の調査事情・流れをまとめました。

最近の調査は申告時に提出された事業概況書などにより、コンピュータによる第一次スクリーニングが行われ、調査対象法人が選定されるようです。

よって、利益率の変動、経費の増差が大きい場合は調査選定にあがってくる可能性が高くなるそうです。

税務調査には強制調査と任意調査があります。

一般的な所轄税務署の税務調査は任意調査です。任意調査といえども、質問に対する拒否や帳簿書類の提出を拒否すれば、「罰則」がありますので、実質的には「任意調査」ではなく、調査を受け入れざるをえないというものです。

「税務調査は恐ろしい」というイメージがあります。税務調査の目的はあくまでも指導であり、仮に誤りが見つかったら申告し直せばいいわけです。

税務調査の流れ

税務調査はまず、税務署から税理士に電話で日程の連絡があります。会社の都合が優先されて、柔軟に日取りを決めていきます。連絡があってから3~4週間の猶予は認めてくれます。

実施調査は法人の場合、2日程度です。

調査官が調査でできることは、質問・検査・提出の求め・留置に限られていますので、「捜査、立入」はできません。よって、許可なく勝手に資料を探したり、勝手に社内を物色して動き回ることはできないということです。

警察の家宅捜索のようあらゆる引き出しを開けられたり、書類が押収されたりもしません。

犯罪捜査ではありませんし、「逮捕」されることもありません。

しかし、「見せてください」といわれれば拒否することは心証が悪くなるので、パソコン内のデータや金庫、デスク周りは整理整頓しておきましょう。

調査初日、午前中は帳簿などを見ることは少なく、雑談を交えながら、会社の近況を聞いてきたりします。

雑談の内容は、天気や景気ネタが多いです。

ただ、このとき、実は調査官は帳簿に記載されていない内容の聴き取り調査を行っています。

ベテランの調査官になればなるほど雑談が上手く、雑談の時間が長くなりやすい傾向にあります。

このとき、ペラペラと話しすぎてしまうと、うっかり余計なことを話してしまい、それが新たな調査対象の項目になりかねません。特に、経歴や交友関係を喋るときは慎重になりましょう。

調査によっては、すでに疑義をある程度つかんで臨場調査にいどむ場合もあります。

ここでペラペラと「ウソ」をつくと「仮想隠ぺい」の認定は免れません。

都合が悪い質問には「知りません」と避けるのも手です。

大体、聞かれるのは、

①代表者の経歴

②会社の沿革、業務内容

③取引先の範囲や取引条件(締め日、回収支払決済条件等)

④金融機関との取引条件

⑤役員と従業員の状況(責任者、従事内容など)

です。

その後、帳簿調査を行います。

「売上」「仕入・外注」「棚卸資産」「人件費」「経費」の順で調査していきます。

総勘定元帳を確認していきますが、その際、納品書や請求書、領収書の提示を求められます。

調査官の求めに応じて、迅速に原始資料の提出ができれば「この会社は管理がきっちりと出来ている」という印象を与えることができるでしょう。

不正さえしていなければ、税務調査は怖いものではありません。税務調査が入っても堂々と対応できるよう、日頃から正しい経理処理を行い、確実に申告をすることが何よりも重要です。当事務所においても常に、このことを肝に銘じて、業務に専念しております。

税務調査の現場から…その①(2019.5.7)

税務調査の時期になりました。毎年4~5月、7~11月、本格的に税務調査が行われます。調査時の調査記録に基づいて最近の調査事情をまとめました。

税務調査は、法人や個人事業主の税金の申告が正しく行われているかどうかを調査することです。

あくまでも、課税の公平を維持する為に、税務署の調査官が、申告した内容が正しいかを確認します。

必ずしも怪しいために調査されるわけではありません。事業をしていれば全ての会社が対象となります。

ですが、いざ、調査対象に選ばれるとその心理的な不安は大きいものです。

実際、法人の調査が行われた場合、75%弱で非違が指摘されてます。(2017年度実績)

結構、高い確率ですね。

しかし、中小企業にとっては会社の経理業務を見直すいい機会ととらえてください。管理体制の不備が見つかったり、社員の不正が判明することもあります。税務調査は会社の健康診断だと考えて挑みたいものです。当事務所においても、いざ調査だからと慌てることはなく、健全なる日々の税務・経理業務に基づいて、顧問業務を行っています。

どんな会社が調査を受けやすいだろうか。

2017年度 法人申告件数 289万社

うち、調査件数 約98,000社 3.4%

毎年、30社に1社の割合ですね。

「うちの会社はどうだろうか」と思われたら、下記をご覧ください。

調査を受けやすい会社

①黒字企業、業績の良い会社

②消費税還付法人

③内部告発、資料箋、反面調査にあがった法人

④過去の調査で不正があった会社

⑤特殊業種や特殊事情のある会社(事業の内容が申告書の内容でわからない会社)

⑥売上や所得が急激に増加した会社

あくまでも経験から「受けやすい」というだけです。赤字であっても調査が行われました。事業をしていれば全ての会社が対象となります。

調査で最も重視される項目は「売上(雑収入を含めて)」です。売り上げについては最初に調査されることとなります。

売上は会社にとっては隠蔽しやすい行為であるがため、調査官も原始資料から売上の「計上もれ」をさがしていきます。

調査の初めにに見つかったら調査官にとってはもう「終わり」。あとは消化試合をこなすようなものです。

売上の計上もれがバレるパターン

①飲食業や小売業など、不特定多数の者と現金決済で商売を行っている納税者のパターン

飲食店などの場合であれば、事前にお客さんの出入りを確認(外観調査といいます。)、申告状況と照合します。同業業者と比較して原価率が高いと疑問がもたれると、「内偵調査」へ。「内偵調査」とは、飲食店の場合で、調査員が事前に「お客」として来店し会計時にレジをきちんと打っているのかなどの確認します。この内偵が行われると、調査は事前予告なしに行われ、内偵来店時の売上伝票が売上日報に反映されているかをぬきうちで調査します。

ここで、その伝票が計上されていなかったら、推計課税へ、もちろん「隠蔽」による重加算税対象になります。

②「期ずれ」が発覚するパターン

当期に計上すべき売上が翌期に計上(繰り延べ)されている場合を「期ずれ」といいます。

出荷伝票や検収書、建設業であれば現場経費や出張経費精算書、外注工事請求書を確認し売上の日にちを特定していき、「計上もれ」を確認していきます。

また、「帳端売上(締め日以降決算末日までの売上)」についての調査もかならず行われます。

たとえば12月31日決算期で、請求書が12月20日締日の場合は、12月21日~12月31日の帳端分売上げは要チェックです。

③スクラップ等の売却や自動販売機の売上による雑収入計上もれ

税務調査がおこなわれる場合、製造業であれば必ずスクラップ等の売却収入の確認は行われます。

また、非違金額の多寡にかかわらず、調査官は「重加算税」をとろうと調査に躍起になります。

なぜなら、重加算税をとるということは税務署にとっては「大手柄」な事であるので。

過去には「自動販売機収入」計上もれにより、「重加算税」対象にもなりました。

上記にかかわらず、同業他社に比べ、利益率が異常に低い場合は「売上除外」を想定して、簿外資産や代表者の個人資産を予めつかんだうえで、調査にくる場合もあります。

売上は会社の経営において根幹をなすものです。経営の基本は「お金」をふやす仕組みを作ることです。

日ごろから、売上管理を確実にして請求漏れを防ぐというのは「調査対策」だけではなく、健全な経営の基本といえるでしょう。

納品書や作業日報等から、発行する請求書の内容を確認することによって売上計上漏れを防ぐ。また、入金時の確認、未入金の再請求等売上管理を確実に行っていくのが、調査対策にもつながることでしょう。

「顧問税理士」って必要ですか(2019.4.15)

顧問税理士の必要性についてまとめました。

①会社は会社法により会計帳簿の備付が義務とされています。公正妥当な企業会計の利益に基づいて法人税は計算されます。正確な記帳のもと正確な税金が計算されます。

会計のプロである税理士を顧問にすることで記帳代行または正確な記帳指導を受けることができます。

となると個人事業主は記帳というものは必要ないのでしょうか。

個人事業であっても青色申告をする場合には帳簿付けが義務となります。

青色申告についてはコチラをご参考に

最近では白色申告であっても簡易な帳簿付けが必要とされます。

②年に一回、決算・申告が必要です。顧問先法人につきましては、毎月、帳簿の監査を行うことで決算確定・法人税の申告をスムーズにおこないます。申告が遅れると加算税や延滞税がかかります。

それ以外にもお給料を支払えば源泉所得税なる税金を納めます。これもまた遅れると加算税や延滞税がかかります。税法って本当に難しい「法律」です。

③金融機関からの融資が受けやすい。融資に必要な資料(通常2期分の決算書又は直近の試算表)をスムーズに提出できます。また、税理士があっせんする融資は通常より審査が早いとされているようです。

④いざというときに顧問税理士を通じて弁護士・社会保険労務士・司法書士・行政書士とつながることができます。

事業を行っていると、契約関係や労使問題など諸々のトラブルがつきものです。一番身近な仕業である税理士がパイプとなってくれます。

⑤節税対策をきっちりしてくれます。1円でも税金がやすくなるように節税のアドバイスをうけることができます。間違って多く払うのも、少なくはらって後で指摘をうけるのもイヤですね。(指摘をうけたら加算税や延滞税がかかります)

⑥誰もが不安になる税務調査の力強い味方になってくれます。

事業をおこなっていると必ずつきまとうのが税務調査です。まず、調査対象になりにくい決算書づくり、いざ調査になっても最大限の対策をねってくれます。

調査では税理士・税務署ともに白黒のつけがたい部分についてどのあたりまで修正をするかという「落とし所」を探す交渉となることが多いです。税理士の反論により何も修正すべき点がないとされることもあります。

さて、結論的に顧問税理士って必要かどうかですが、

会社を起こして事業を大きくしていこうとお考えであれば、「必ず必要」って言っても過言ではないですね。

会計、法務、税務、人事労務等、会社のバックオフィスにかかる必要経費と考えてください。

もちろん税理士に支出する費用は会社の経費になります。

個人事業主様はどうでしょうか。

事業が一定の規模以上であれば税理士と顧問契約をすべきですね。

業種によっても「一定規模」の定義が難しいですが、だいたい、売上で1,500万~2,000万以上、所得で500万以上の場合は顧問契約を検討してみてはどうでしょうか。

それ以下の場合は、年に一回、確定申告の時期に税理士に相談・申告依頼すればいいでしょう。

「医療費控除」まとめてみました。これでまるわかり(2019.1.14)

医療費控除について多くの質問を受ける時期になりました。どのようなものが医療費控除の対象になるのかを質問の多かった事項について、サクっとまとめてみました。

医療費控除の対象となるかどうかは「治療のために直接必要なもの」かどうかの判断が基準となります。

以下の例示をご参考にしてください。

| 医療費控除の対象は○ 対象外は× | |

| マッサージ代 | あん摩指圧師・鍼灸師・柔道整復師の施術は ○ それ以外は × |

| はり代 | 鍼灸師の施術は○ 美容はりは× |

| 漢方薬 | 医師の処方があるものは○ |

| ドラッグストアでの物品購入代 | セルフメディケーション対象薬○ それ以外× |

| 人間ドック費用 | × 疾病が発見され治療した場合○ |

| 妊婦の定期検診 | ○ |

| 不妊症の治療費・人工授精の費用 | ○ |

| 歯列矯正 | 発育段階の子供の矯正は○ 美容矯正は× |

| 病気療養の世話の費用 | 家政婦やヘルパーへの支払いは○ 親族への支払いは× |

| おむつに係る費用 | 「おむつ使用証明書」の添付がある場合○ |

| 老人介護保健施設の利用料 | ○ 領収書に医療費控除対象額と記載された部分に限る |

| 介護居宅サービス利用料 | ○ 領収書に医療費控除対象額と記載された部分に限る |

| ショートステイの施設利用料 | ○ 領収書に医療費控除対象額と記載された部分に限る |

| 入院時の差額ベッド料金 | ○ 自己都合による個室の利用は× |

| 入院時の食事代 | ○ |

| 入院時の食事代 | ○ |

| 血圧計の購入費用 | 医師の診療を受けている場合は○ |

| 電動ベッドの購入費用 | × |

| 歩行器・松葉づえ・車いすの購入費用 | × |

| 通院のための電車代、バス代 | ○ |

| 通院のためのタクシー代 | 電車、バスが利用できない場合は○ |

| 自家用車で通院する場合のガソリン代・駐車代 | × |

| 入院患者の家族の付き添い通院交通費 | ○ |

| 遠隔地の医師の治療を受けるための旅費 | × 難病で遠方の病院でなければならない場合のみ○ 宿泊代は× |

| 海外旅行先で支払った医療費 | ○ |

| インフルエンザワクチン代 | × |

| 文書料 | × |

お困りのことがございましたら当事務所へご相談ください。

「住宅ローン減税つづき…3,000万円控除の併用不可」(2019.1.4)

居住用家屋を取得した場合には税制上、様々な特例がございます。

住宅ローンを利用してマイホームの取得等をし居住の用に供した場合おいて、住宅ローン等の年末残高を基として計算した金額を、所得税額から控除できます。(いわゆる住宅ローン減税というもの)

また、マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。これを、居住用財産を譲渡した場合の3,000万円の特別控除の特例といいます。

しかし、取得した家屋を居住の用に供した年分及びその前後2年分ずつの計5年分の間に、居住用財産を譲渡した場合の3000万円控除の特例の適用を受けた場合には、その家屋について住宅ローン減税除の適用を受けることができません。にもかかわらず、この特例の重複適用による申告誤りが多く見受けられるとの指摘が会計検査院より発表されました。

是正を要すると見込まれる納税者に対しては、税務署から、申告誤りについて内容の是正と不足分の税額の納付を行っていただくことをお願いしていくそうです。

近年、都心部での地価高騰、特に高層マンション価格の高騰によりマンションの住み替えが頻繁に行われています。

新しい家を買って「住宅ローン減税」の適用を受ける場合は、翌年、翌々年に古家(元に住んでいた家)について「3000万円控除」の適用を重複して受けることができません。

また、「3000万円控除」の適用を受けた場合には、新しい家について「住宅ローン控除」を適用年(通常10年)において受けることもできません。

住み替えた年から3年後の年に古家を売った場合のみ「3000万円控除」を受けることが出来ます。

でも、そんなにタイミングよく売れるのかリスクがありますね。

まずは「住宅ローン控除」をうけて、古家が良い値段でうれる頃合いをみて、住宅ローン控除の減税額と3000万円控除での減税額を「天秤にかけては?」どうでしょうか。

「3000万円控除」の適用を受ける場合には、修正申告または期限後申告をして住宅ローン控除に相当する税額を納付するのです。

お困りのことがございましたら当事務所へご相談ください。